试题一:(20分)

某生产建设项目有关基础数据如下:

1、按当地现行价格计算,项目的设备购置费为2800万元,已建类似项目的建筑工程费、安装工程费占设备购置费的比例分别为45%、25%,由于时间、地点因素引起的上述两项费用变化的综合调整系数为1.1,项目的工程建设其他费用按800万元估算。

2、项目建设期为1年,运营期为10年。

3、项目建设投资来源为资本金和贷款。贷款总额为2000万元。贷款年利率为6%(按年计息),贷款合同约定的还款方式为运营期前5年等额还本、利息照付方式。

4、项目建设投资全部形成固定资产,固定资产使用年限10年,残值率5%,直线法折旧。

5、项目流动资金500万元为自有资金,在运营期第1年内投入。

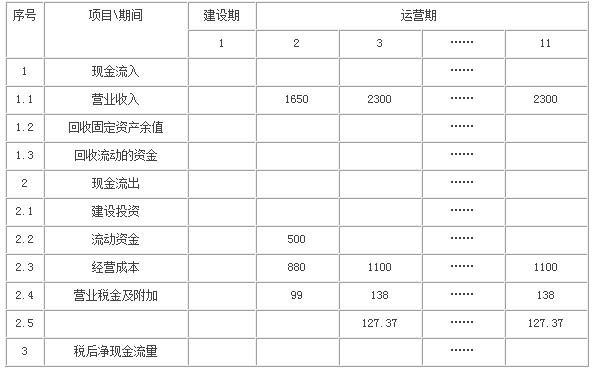

6、项目运营期第一年的营业收入、运营成本、营业税金及附加分别为1650万元、880万元、99万元。

7、项目的所得税税率为25%。

8、项目计算时,不考虑预备费。

问题:

1、列式计算项目的建设投资。

2、列式计算项目年固定资产折旧额。

3、列式计算项目运营期第一年应偿还银行的本息额。

4、列式计算项目运营期第一年的总成本费用、税前利润和所得税。

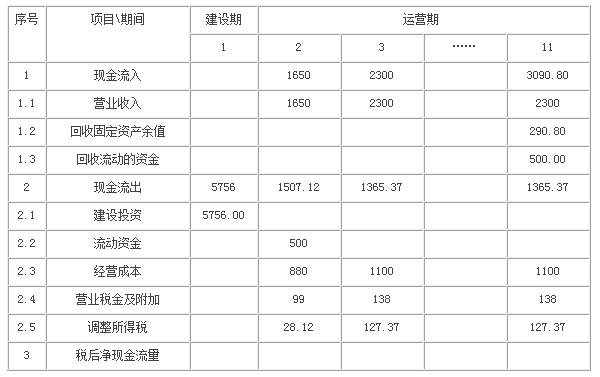

5、编制完成“项目投资现金流量表”。(在答题纸表1.1中填写内容)

表1.1 项目投资现金流量表 单位:万元

中建教育温馨提示答案:

问题1:建设投资=(建筑安装工程费+设备费)+工程建设其他费+预备费

=2800+2800*(0.45+0.25)*1.1+800

=5756.00万元

问题2:1、建设期利息:(2000/2)*6%=60.00万元

2、固定资产原值=建设投资+建设期利息

=5756+60

=5816.00万元

3、固定资产折旧=[5816*(1-5%)]/10

=552.52万元

问题3:1、运营期第一年年初贷款总额=2000+60=2060.00万元

2、运营期第一年应还本金=2060/5=412.00万元

3、运营期第一年应还利息=2060*6%=123.60万元

4、运营期第一年应还本息额=412+123.6=535.60万元

问题4:1、运营期第一年的总成本=经营成本+折旧+摊销+利息支出

=880+552.52+123.6

=1556.12万元

2、运营期第一年的税前利润=营业收入-总成本-营业税金及附加

=1650-1556.12-99

=-5.12万元

3、所得税:因为税前利润为负数,应纳税所得额为0.00万元,所得税为0.00万元

(或者:因为税前利润为负数,应纳税所得额为0.00万元,不缴纳所得税)

表1.1 项目投资现金流量表 单位:万元

计算说明:1、回收固定资产余值=固定资产残值=固定资产原值(不含利息)*5%

=5756*5%=287.80万元

2、调整所得税=(营业收入-息税前总成本-营业税金及附加 )*25%

=(1650-(1556.12-60/10+123.6)-99)

=112.48*25%

=28.12万元

或者:调整所得税=(营业收入-息税前总成本-营业税金及附加 )*25%

=(1650-(880+552.52-60/10)-99)

=112.48*25%

=28.12万元